美国股市在今天上午略低预期的通胀数据(参见我同事Fawad Razaqzada早前文章)发布后短暂止跌,但现已重返昨日抛售狂潮。截至本文撰写时,道琼斯工业平均指数交投再跌逾500点,标普500指数跌幅也超过2%。

有趣的是,虽然科技股权重很高的纳斯达克指数(发文前下跌1.2%)昨天领跌标普,其当前表现却优于传统大盘股指,但美股仍整体下行。11个板块SPDR ETF当天悉数走跌,随着WTI当天交投下行3.5%,能源类股损失最为惨重(跌幅3%)。

不过,其他资产类别的表现和昨天有所不同。高质量债券上行,10年期基准美债殖利率下跌4个基点至3.13%。可能令人印象最深的是,长期以来表现不佳的黄金已悄然上破两个月区间,交投于7月底以来最高水平$1225附近。

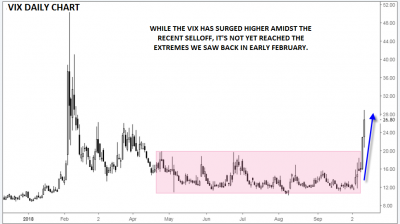

不出所料,本周市场暴跌导致所谓华尔街“恐慌指数”CBOE波动率指数(VIX)激增。VIX通过标普500前两个月看跌和看涨期权的隐含波动率来衡量市场未来30天内的波动率预期。

虽然这个计算本身会让大多数读者感到乏味,但当前波动率曲线仍值得一看。在去年股市持续上行期间,VIX指数曾创下9点下方历史低点,但2月初最近一轮因加息带来的市场大幅动荡带动VIX指数飙升至50点上方峰值。而在第二季度和第三季度回落至15下方后,该指数目前已攻入29点附近。

这说明了什么?首先,交易员们尚未计入2月初那么高的波动率;通俗点说,你可以认为交易员恐慌程度低于2月份。可能还需要一两天强劲抛压才能推动VIX攻入48+区间峰值,48+区间曾四次出现于清晰的市场底部位置(2010年5月、2011年8月/ 9月、2015年8月和今年2月)。也就是说,我们已多次看到市场于波动率指数25-30区间时形成短线底部,因此未来几天,市场可能会见底。

尽管基于波动率指数交易的难度众所周知,但VIX确实为我们提供了美国股市恐慌程度的实时指标;根据目前数据,交易员们明显持谨慎态度,但恐慌情绪尚未到达标志市场长线底部的金融危机后峰值。

图表文字:尽管VIX指数于近期抛售行情中飙高,但尚未到达2月初的极端值。

来源: TradingView, FOREX.com

上一篇: 英镑/美元跌幅逾1.5%

下一篇:等待瑞郎突破